Electronique Mag - Le journal de l'électronique.

- accueil .

- abonnement .

- newsletter .

Flux RSS .

Flux RSS . - soumissions .

- publicité .

- contacts

Flux RSS .

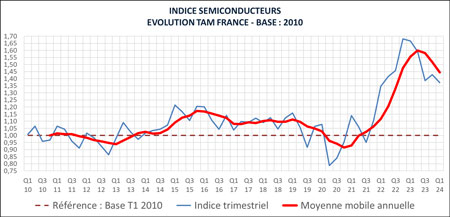

C’est un recul comparable à celui publié par le WSTS pour l’ensemble du marché européen. En glissement annuel, la baisse du marché français est de 18%.

C’est un recul comparable à celui publié par le WSTS pour l’ensemble du marché européen. En glissement annuel, la baisse du marché français est de 18%.

Reflétant le retournement conjoncturel intervenu au premier trimestre 2023, la courbe du marché en moyenne mobile annuelle continue de s’infléchir après avoir atteint un pic historique au deuxième trimestre 2023 (voir indice dans le graphique ci-joint).

La baisse du marché en ce début d’année a été due pour une part non négligeable aux ventes à la distribution (-6%). Parmi les ventes directes au client final, en recul de 3%, on relève une baisse conjoncturelle des facturations au segment Aéro/Spatial/Défense qui fait suite à trois trimestres de forte croissance. Les perspectives dans ce secteur, tout particulièrement pour l’électronique de défense, restent très favorables en raison de la conjoncture internationale. La Smart card a aussi connu un recul après deux trimestres de croissance. A l’inverse, les ventes directes au segment industriel qui avaient nettement fléchi au cours du second semestre 2023 sont reparties à la hausse. Le rebond des ventes directes à l’automobile observé à la fin 2023 s’est confirmé au premier trimestre.

Si ces résultats sont encourageants à certains égards, les industriels font preuve d’un optimisme prudent pour les prochains mois. Il reste des stocks excédentaires dans le segment industriel et la croissance dans l’automobile devrait continuer à un rythme modéré.